- LUC888の税金の考え方と計算方法

- LUC888は一時所得?雑所得?扱い方について

- 出金しなくても利益扱いなの?豆知識も少々

- 会社員(給与所得者)の方とそれ以外の方での確定申告の違い

こんにちはピヨ彦です、今回はLUC888の税金に関するお話です!

副業や投資で利益が出るようになれば直面するのが税金と納税の問題。e-sportsとは言えLUC888も例外ではなく、一定以上利益を得た場合は金額に応じた税金を支払う必要があります。

LUC888で稼ぐのはあくまでゲームチップですし、RMT(リアルマネートレード)で得た金額も黙っていればバレないのでは?とお考えになる方もいるでしょう。もちろん気持ちは理解できますが、脱税が発覚するとリスクも大きいためまずは正しい知識を身に着けておくべきです。

このページではLUC888を利用して得た利益の考え方、税金の計算方法、確定申告から納税までの流れを解説します。既にバカラで利益を上げた方も、今後LUC888の利用をお考えの方もぜひ参考にしてください。

またピヨ彦はLINEでLUC888の登録方法・新しい遊び方・儲ける方法・その他稼げるネタについてお届けしています!

「上手な稼ぎ方を知りたい」「そもそもLUC888は大丈夫なの?」といった内容など個別の質問や相談にも乗っているので気軽に友達登録してください!

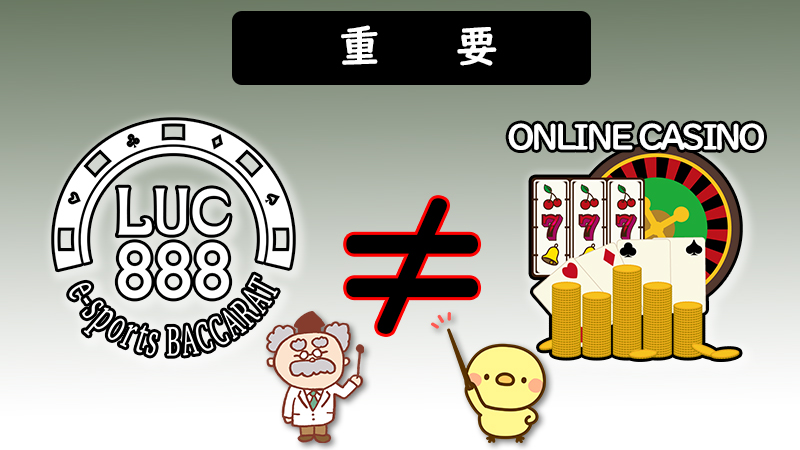

大前提!LUC888とオンラインカジノは別物

税金の話を掘り下げる前に、LUC888とオンラインカジノを切り離して考える必要があります。

オンラインカジノが法律上そもそもグレーゾーンであるなどの問題は一旦さておき、ここで重要なのは「オンラインカジノはギャンブル」であり、「LUC888はe-sports」であると同時に利益も「RMT(リアルマネートレード)」の上で発生するものであると言うこと。構図が全く違います。

そうなると該当する税金の種類も異なるので、まずはしっかり理解しておく事が大切です。

インターネット上ではLUC888もオンラインカジノ・ギャンブルとして税金の話をしている記事が多数見受けられます。主にギャンブルでの収益は「一時所得」、LUC888のケースでのRMT収益は「雑所得」とすべきと筆者は考えているので、最初にこの説明を入れさせていただきました。もちろん例外の場合もあるので、それは順を追って説明していきます。

出金・換金しなくても収入対象か?

LUC888というサービスはあくまで専用のGC(ゲームチップ)を使い、バカラを楽しむ場所。増やしたGCをRMT(リアルマネートレード)で売却することではじめて利益となります。

ここで重要なのは売却して実際に手元に入った現金のみが課税対象であること。GCを保有しているだけではあくまでLUC888内でバカラをプレイできる権利を保有している状態と同義とされます。

例えばインターネット上の「ギャンブル」サービスの場合、現金もしくは換金性を担保されたポイントなどを使って遊戯・やりとりする事が多く、現金として出金をしていなくてもサービス内に保有しているだけで資産とみなされるので全く状況が異なります。もちろん資産は課税対象です。

- 資産=財産のうち、すぐに現金化できるもの

- 財産=その人にとって価値のあるものをまとめた表現

投資の場合だともっと分かりやすく、例としてFXでも専用の口座にお金を入れたまま・出金を行わなくても増加分は税金を支払う必要があります。

では税金の対象と、発生するタイミングをご理解いただいた次は、税金の種類や金額についてなど掘り下げていきましょう。

RMTで得た利益は総合課税の「雑所得」

金額の計算をする前に、税金の種類から見てみます。

LUC888で得た利益(事実上はRMTによるGC売却による利益や所得)は、総合課税の「雑所得」に分類されます。

雑所得は「副業による収入やそのほか分類のできない所得」で、総合課税対象の所得の一種なのですが以下をご覧いただければわかりやすいと思います。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得

- 一時所得

- 雑所得

そもそも総合課税は、この場合LUC888の利用によって発生した利益を、給与所得などほかの収入・所得と合算して控除額等を差し引き納税額を算出する方法のことです。

雑所得か一時所得か

LUC888で得た利益は、先述の通り総合課税の中で「雑所得」に該当すると説明していますが「一時所得ではないのか?」とお考えになる方もいらっしゃると思います。

実際、税の専門家の中でも見解が分かれる場合もあり、一時所得が完全に誤りというワケでもありません。ただどちらに該当し、どう計上・処理するかによって納税額等も変わってきますので、まず雑所得と一時所得の特徴を見てみましょう。

| 雑所得 | 一時所得 | |

|---|---|---|

| 対象範囲 | ほかに分類できない収入 | 一時的な臨時収入など |

| 対象収入例 | 事業的規模を除く副収入 | 競馬・競輪等の払戻金 |

| 経費 | 認められる | その収入を得るために支払った「直接的に負担したもの」のみ認められる。競馬で言えば当たり馬券の購入費のみ該当。 |

| 損益通算 | 認められない | 認められない |

| 課税方式 | 総合課税(ただしFXや先物取引は分離課税) | 総合課税 |

先述した通り一時所得と雑所得はよく混合されますし、実際同じ経路の所得でも、事業性や継続性があるか・金額の大小はどうか、などで分類が分かれます。

例えば競馬などのギャンブルで得た利益は原則「一時所得」に分類され、この場合年間50万円以上を稼いでしまうと確定申告が必要となるわけです。

しかし一時所得は経費に計上できる枠が非常に狭く、「その収入を得るために支払った直接的に負担したもの」のみしか経費にできません。つまり競馬の場合、的中馬券は経費となりますがハズレ馬券は経費外ということです。

2017年の競馬裁判事例から学ぶ雑所得

札幌のとある男性が6年間で計72億円の馬券を購入し、合計約5億7,000万円の収入を得ていたという事例です。

この男性は競馬予想のツールを使い、事業として競馬をおこなっておりハズレ馬券を「雑所得」とし経費に算入して申告していたのですが、札幌国税局はハズレ馬券の購入費は経費と認めず、約1億9,000万円の追徴課税を出したのです。

しかし最高裁にてハズレ馬券も経費と認められたため、徴税処分が取り消されました。それはそうですよね、そもそも収入より馬券購入費の方が多く既に「赤字」なのに、更に税金も払えというのは一般的に解釈しても不自然な感じがします。

もちろん趣味としての馬券購入であれば一時所得ですが、これが経済活動としての購入の場合、経費の範囲が変わってくるということです。

競馬の例だけではピンと来ないかもしれませんが、e-sportsであるLUC888も同様で、あくまで一時的にバカラを楽しみ収入も50万円以下ということであれば、控除額も考えて一時所得に分類するのが自然でしょう。

それ以上の利益となると立派な経済活動で、雑所得として申告をすべきです。繰り返すようですがe-sportsはその競技性があるからこそ利益を生み、配当も支払われるという構図なので、やはりギャンブルとは一線を画すものであるという意味がここで出てきます。

雑所得と一時所得の損益通算はできない

分類についてもう一つ理解しておく必要があるのが「損益通算」についてです。

「雑所得」や「一時所得」は、他の所得区分との損益通算はできません。

損益通算とは赤字と黒字を相殺することです。相殺後の金額がその年の所得額となり納税額を計算します。

それこそ給与所得も損益通算できないので、給与所得は当然「利益」となっていてもそのほか投資で大きな赤字になっているとしても、損益通算し収支マイナスで課税なしとはできない、と考えるとスムーズではないでしょうか。

2021年の確定申告時期は特殊

次の項目からいよいよ具体的に確定申告の対象者や納税が必要な金額、納税を行う場合の時期などを詳細に説明していきますが、2021年は少々特例となっているので先に補足しておきますね。

2021年はコロナウイルスの影響で発令された緊急事態宣言が3月7日まで延長されていました。本来、2020年に得た利益に対する確定申告は2021年の3月15日までに行う必要があったのですが、十分な申告期間を確保するには足りないと判断され約1ヶ月間申告期限が延長され、4月15日までに行うことが可能となりました。

当記事では例年通りのルールで解説している箇所も多いのでこの申告期間に関しては注意して確認していただきたいものの、そのほか内容は変化していないのでご安心ください。

もちろん4月15日までに確定申告が完了していない場合、延滞金などの罰則が発生するので必ず期限内に手続きを行いましょう!

LUC888の税金の計算から納税まで

確定申告の対象者は給与所得が現在あるかどうか、そして稼いだ金額によって変わります。

以下をご覧ください。ここでの利益額とは当然必要経費を引いた後の金額です。

- 給与所得があり、給与以外の利益が20万円を超えた場合

- 給与所得がなく、利益が38万円を超えた場合

先述しましたが、ここでの稼ぎとはRMT(リアルマネートレード)が完了し手元に入ってきたお金ですね。そこから経費を差し引いて利益額を算出しましょう。

LUC888で発生する経費は、まずGC(ゲームチップ)購入・レンタル費用が該当しますね。そのほかバカラのプレイに使うパソコン等の購入費や設備費用、RMTでGCで売却をする場合にもし手数料が発生すればそれも経費に含まれます。

ちなみに以下の条件に該当する場合、先程提示した20万円or38万円以下の基準関係なく申告の義務が発生するので注意してください。

- 給与所得(年収)が2,000万円を超える場合

- 医療費控除等を受けるため確定申告を行う場合

- LUC888以外でも所得があり、合算で20万円or38万円以上の利益がある場合

最近はヤフオクやメルカリなどで個人間売買も盛んです。こういった収入も雑所得に含まれる場合があるので、普段から入出金履歴を記帳し把握しておくことが大事になります。

また、収入は一年(1月1日~12月31日)を通して計算をします。確定申告と納付の期間は翌年の2月16日~3月15日(土日祝の都合で前後有り)、期間内に税務署に申告し納税を行う必要があります。

余談ですがもし確定申告をせず未納がバレた場合、罰則として延滞税(年利最高14.6%)と無申告税課税(最高20%)が上乗せして支払う必要があるので、期間を守り納税を行うようにしましょう。

LUC888の税金を計算してみよう

ではいよいよ本題に入り、LUC888での利益に掛かってくる税金の種類・そして金額を見ていきましょう。

総合課税では3種類の税金が発生します。

- 所得税

- 住民税

- 復興特別所得税

具体的にどのくらいの税金を払う必要があるのか、具体例を出しながら掘り下げてみます。

課税所得をまず計算する

当サイトは普段お仕事をされ給与所得がある方が、収入源を増やす目的で情報収集のためにご覧頂いている方も多いです。それもあり以下のようなモデルケースでまず計算してみましょう。

モデルケース

年齢:35歳

年収:409万円(給与所得)

LUC888での利益:年間100万円

上記ケースにおける年収は、国税庁の年齢別年収データを参考にした平均額です。また社会保険にも加入していると想定ください。

課税額は「課税対象の所得総額」から計算するので、給与も総合課税の一種なので当然計算の基準となります。

まずは給与に焦点を置いてお話しますが、給与には「給与所得控除」というものがあり、給与全額が課税対象ではありません。給与所得控除の計算は以下となるので、ご自身の年収が該当する枠を見てみてください。

| 給与年収 | 給与の所得控除 |

|---|---|

| 162万円5千円以下 | 65万円 |

| 162万円5千円超~180万円以下 | 給与×40% |

| 180万円超~360万円以下 | 給与×30%+18万円 |

| 360万円超~660万円以下 | 給与×20%+54万円引 |

| 660万円超~1,000万円以下 | 給与×10%+120万円 |

| 1,000万円超 | 220万円(最大値) |

先程のモデルケースのように年収が409万円だとすると以下の計算式となります。

409万円-(409万円×20%+54万円)=273万2000円

ただ補足として給与額が660万円未満の場合、上記の計算式をベースにしつつも国税庁が金額を定めます。この情報は「平成29年分の年末調整等のための給与所得控除後の給与等の金額の表(PDF)」に記載があるので、気になる方はチェックしてみてください。

年によっても金額は変動となりますし、大枠でざっくりこの程度だというイメージをしてもらえると幸いです。ちなみに先程のPDFで先程のモデルケースを再計算した場合の額は273万3600円です。誤差レベルのため納税額に影響しないことも多く、気にしすぎる必要はないと言えるでしょう。

こちら「273万円」にLUC888の利益「100万円」を加算した「373万円」が、今回の課税所得の基本額となります。この数字をもとに各税金を見ていきます。

所得税を計算してみる

所得税の計算は以下で行います。

- 課税所得-(基礎控除+社会保険料控除)=A

- A×税率-控除額

まずは基礎控除と社会保険料控除を見てみましょう。

基礎控除

所得税には基礎控除として一律38万円が適用

社会保険料控除

支払い済みの社会保険料から計算し適用

社会保険料控除は、収入やご自身の環境・状況によって変動し簡単に計算をすることができないため、今回はわかりやすく「30万円」の控除として計算してみます。そのためまず基礎控除+社会保険料控除で「68万円」を先程の所得から引いてみましょう。

課税所得373万円-控除額68万円=305万円(A)

また、確定申告時には以下の控除も適用可能です。これこそ各自の契約状況によりますので計算には含めませんが、該当項目がある方は必ず申告するようにしてください。

- 配偶者控除

- 扶養控除

- 勤労学生控除

- 寡婦控除

- 障害者控除

- 医療費控除

- 寄付金控除

- 雑損控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

では計算した「A」の金額に対する「税率」と「最終控除」を出してみましょう。以下の表から計算します。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 | 900万円超~1,800万円以下 | 33% | 1,536,000円 | 1,800万円超~4,000万円以下 | 40% | 2,796,000円 | 4,000万円超 | 45% | 4,796,000円 |

Aで出した金額は305万円ですので「195万円超~330万円以下」の項目が該当しますね。次の式が所得税の最終式です。

305万円×税率10%-控除97,500円=20万7500円

所得税の金額は「20万7500円」です。次は住民税を計算してみましょう。

次は住民税の計算をする

住民税は市区町村民税と都道府県民税の2種類があり、合計額が納税すべき住民税となります。

基礎控除の注意点

所得税の基礎控除→38万円

住民税の基礎控除→33万円

373万円-(基礎控除33万円+社会保険料控除30万円)=310万円となり、この金額に先程の住民税の式をあてはめてみましょう。

課税所得310万円×税率10%+均等割5,000円-調整控除2,500円=30万2500円

上記の計算から住民税は「30万2500円」となりました。

復興特別所得税の計算は簡単

復興特別所得税の計算は簡単で、所得税×2.1%で求めることが可能です。

20万7500円×2.1%=4,358円

今回のケースでは、復興特別所得税は4,358円となります。

支払いの最終税額

気になる最終的な納税額は、これまで計算してきた3つの税金を合算して求めます。

- 所得税:20万7500円

- 住民税:30万2500円

- 復興特別所得税:4358円

上記の計算から納税義務金額は「51万4358円」となります!

もちろん大前提として、これはGCの購入費等の経費一切を引いていない状態の数字です。この金額を実際に納めることはないでしょうし、経費分を計上できることが雑所得の魅力とお伝えした意味がここにあります。

また、給与所得者の場合は基本的にお勤め先で給与から税金の一部が天引きされている事が多いでしょう。そのため実際に確定申告時に納める金額は、納付済みの金額は減額となるので安心してください。

補足として所得税と復興特別所得税は確定申告時に納付となりますが、住民税は既に収めている額からの差額が後ほど納付書が送られてきて対応する運びとなります。

一時所得と計算した場合

記事中で既にお伝えしましたが、LUC888での利益を雑所得と扱うか一時所得として扱うかは状況や専門家によっても異なる部分です。

あくまで本当に一時的に遊ぶ程度(50万円以下の利益)であれば一時所得にしてしまえば、確定申告や追加納税の必要もありません。

100万円の利益を出した場合、(「LUC888利益額100万円」-「一時所得控除50万」)÷2=25万円分を、給与所得分と合わせて計算し納税額を導き出します。

扶養と利益の関係性

e-sportsのプレイヤーには学生の方も多いですし、親族の扶養に入っているというケースもよく耳にします。

稼ぐ事は嬉しいことですが、考えなく稼ぎすぎると本人が扶養から外れる必要があることはもちろん、その親族の方の税金もより多く掛かってくるので、ある程度の判断と線引きが必要となってきます。

給与所得がない場合の扶養事情

給与所得がない場合、1年間の所得が雑所得の基礎控除額である38万円を超える場合に確定申告と納税の義務が発生します。

一時所得の場合50万円まで大丈夫ですが、GC購入費を経費に加えることが難しいため状況に応じて判断してください。

逆を言えば38万円以下の利益であれば確定申告の必要もなく、扶養から外れることもありません。

給与所得者で扶養に入ってる場合

給与所得がある方は、給与所得以外の所得が1年間で20万円を超えた場合に、確定申告と納税が必要となります。

ここで扶養の条件は、給与所得と他所得を合算し、各控除を差し引いた後の金額が38万円以下であることです。

例えばLUC888での利益が一切ない場合、アルバイトやパートなどの給与所得が103万円(勤労学生控除の場合は130万円)以内であれば、給与所得控除や勤労学生控除を引くことで課税対象額が38万円以下となり、扶養親族に該当します。

扶養に入っている方はこのような制限があるため、給与が103万円以上にならないよう調整したりしますよね。

LUC888での利益を得た場合、この給与所得に追加で利益が乗ってくる事になるので【給与所得+LUC888の利益額≦38万円以下】が扶養条件となり、扶養に入り続けるには厳しいです。注意してプレイしましょう。

GC(ゲームチップ)の購入は記録し経費へ

雑所得のメリットは経費を計上できる事とお伝えしました。

LUC888で直接プレイヤーが購入できるGCにはTGCとFGCが存在し、購入したGCは種類に限らず経費にできますがそれぞれ記録が大事です。

LUC888のショップでTGCを購入した場合

LUC888のショップでは仮想通貨でTGCを購入できます。

購入時の日本円やアメリカドルのレートも表示されるので、この記録をとっておくと後ほどの経費計算がスムーズです。

RMTでFGCを購入した場合

RMTは売買を行うサイトによって決済手段は異なりますが、殆どの場合日本円での取引となるでしょう。

クレジットカードや銀行振込での購入は取引履歴が残るため、後ほど見返し経費計算も楽です。それ以外の電子マネー決済などの場合はレシートや入金履歴を残しておいてください。

確定申告の方法

確定申告は指定の申告期間(毎年2月16日~3月15日前後)にて、全国の税務署や市町村の税務課などで行うことが可能です。

もちろん現地に必ず直接行かなければならないわけではなく、電子申告システム(e-Tax)での申請や、郵送で管轄の税務署に書類を送るでも対応してもらえます。

記事中で既に書きましたが、所得税と復興特別所得税は確定申告時に納付し、住民税は後ほど支払いを行うわけですが、給与天引きに上乗せか納付書での支払いが選べます。

あまり薦められる事ではありませんが、例えば副業禁止の会社などにお勤めの環境でLUC888で利益を上げた場合、住民税の納付方法を納付書にし、自宅に送ってもらえばバレる確率を下げることができるかも知れませんね。

まとめ

今回はLUC888・RMTで利益を得た場合の確定申告、そして納税金額の計算方法についてまとめてみました。

最終的な税額は各個人の環境・保険・収入などによって異なりますが、大枠の計算の仕方と額についてはご理解いただけたのではないでしょうか。

特に、「一時所得」と「雑所得」は多くの方が迷われる部分ですので、しっかり違いを理解した上で計算をするようにしましょう。

- LUC888の税金は総合課税の雑所得で、利益が出た場合「所得税」「住民税」「復興特別所得税」の納付が必要。

- LUC888への取り組み方次第では一時所得として処理も可能、状況にあわせて判断しよう。

- 給与所得者の場合20万円以上の利益で課税対象となる、控除額はもちろん経費もしっかり計算し賢く納税しよう。

LUC888は今後更に注目を集めるe-sportsであり、更に稼ぐプレイヤーも出てくるでしょう。

バカラはシンプルなルールですし、挑戦自体はどなたでもできる魅力もありますので、もし興味をお持ちの方はまず少額からはじめてみて、手応えを感じたら本格的に競技として参戦してみるのも手です。

その時はまず一度税金についても思い出し、賢く利益が残るように対処しましょう!

また、税金と言えば法律。LUC888を法律面から解説した記事も用意しているので気になる方は以下をご覧ください。オンラインカジノとの違いや、そもそもLUC888が法律上どういった立ち位置なのか分かります。

またピヨ彦のLINEでは新しい遊び方や稼ぎ方が見つかればLINEで案内!「上手な稼ぎ方を知りたい」「そもそもLUC888は大丈夫なの?」といった個別の質問も受け付けています!

LUC888で勝つ方法・稼ぎ方・その他の儲かるネタなど様々な情報をお届けしているので、稼ぎたいという方は気軽に友達追加をお願いします!

- 入金方法(公式)

- その他の入金方法(非公式)